Un matin de Juillet, entre deux arrachages de mauvaises herbes dans le jardin de mon père, je me retrouve à écouter un podcast de Victor Lora, partagé la veille par l’un de nos amis sur notre groupe WhatsApp. Ma curiosité est piquée lorsque je lis le titre :

« La retraite à 40 ans »

Apres 40 minutes d’écoute, je décide alors de sortir mon petit bloc-notes et de me pencher un peu plus en détails sur la question, parce que la liberté financière dans moins de 10 ans, je suis preneuse. Et je découvre un nouveau monde derrière mon écran d’ordinateur.

Du latin « frugalis » qui signifie « sobre », le frugalisme est un courant de pensée né il y a quelques années aux Etats-Unis (merci M. MoneyMoustache !) et dont l’idée première est d’adopter un mode de vie plus simple pour épargner davantage, afin de se permettre de travailler moins. Globalement, on consomme moins pour vivre mieux.

Non, ceci n’est pas une secte et encore moins une idée farfelue. Quand on fait quelques recherches (merci le COVID-19 pour le temps libre accordé), on se rend vite compte d’ailleurs que ce mouvement est juste plein de bon sens. Il encourage à la consommation responsable, sans être anticapitaliste, afin de pouvoir faire des investissements qui à terme permettront d’en vivre sans être attaché à cette fonction de « travail rémunéré ». L’objectif du frugalisme est de pouvoir être libre financièrement, en vivant de ses rentes et ainsi profiter du temps comme on le souhaite. Fini la routine « métro – boulot – dodo », place à la liberté de ses envies ! Un peu comme être son propre patron, mais avec des charges choisies.

Mais du coup, comment est-ce qu’on devient « frugaliste »? Il n’y a pas de mode d’emploi spécifique ni de recette miracle. Chaque personne a des revenus, des situations de vie ainsi que des projets différents. Mais il y a des préceptes de base qui marcheront pour tout le monde:

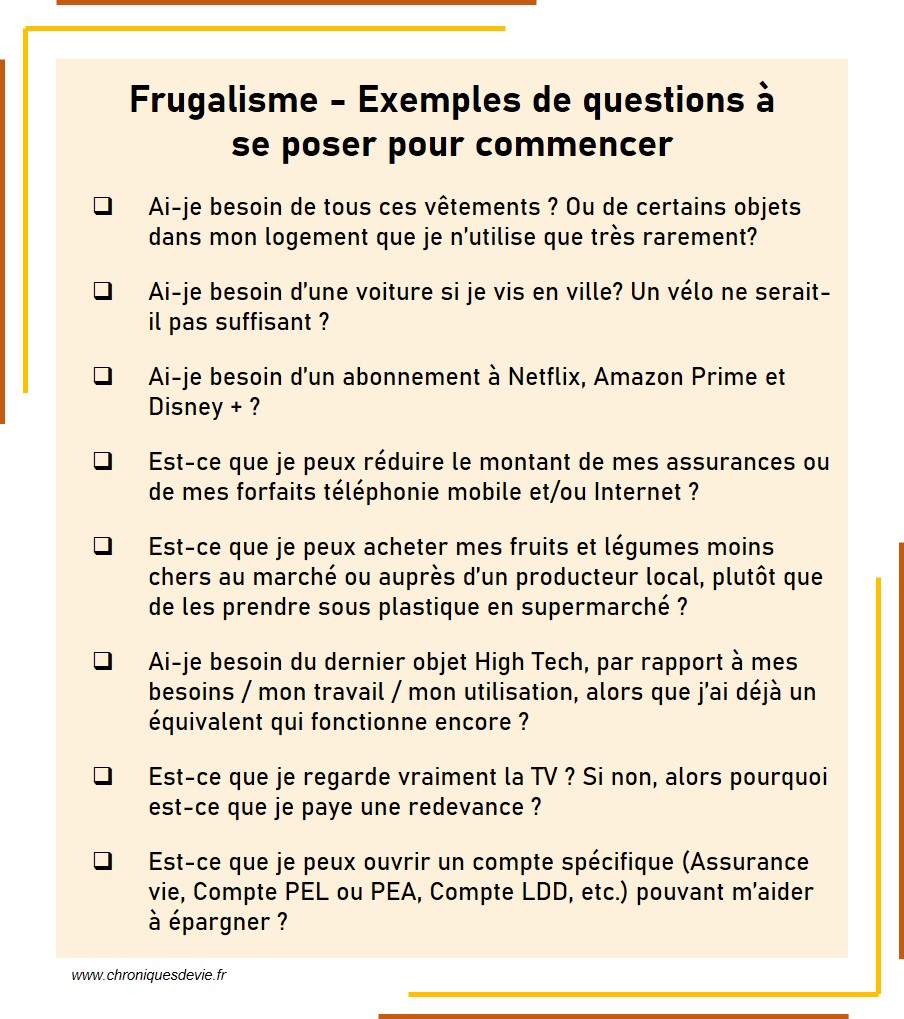

1 – Dire adieu aux dépenses superflues

Les plus organisé(e)s d’entre nous auront peut-être déjà une idée très précise de leurs dépenses mensuelles, grâce à des applications leur permettant de suivre leur budget, un tableau Excel ou une simple feuille listant tous les pôles de dépenses. Bravo, vous avez déjà franchi une étape ! Pour les autres, l’idée est simple : Lister toutes ses dépenses que vous avez par mois pour identifier celles qui sont « obligatoires » (comme le loyer, électricité, eau, etc.) et les « superflues ». Certains seront probablement surpris de la facture DELIVEROO !

Une fois cela effectué, il est important d’éliminer celles dont vous pouvez vous passer. Les plus drastiques élimineront peut-être tous les loisirs, je vous conseille quand même de garder d’y aller progressivement pour que le choc ne soit pas trop frontal pour les acheteurs compulsifs ou les fêtards invétérés (On ne sait jamais, un petit Lego Star Wars inattendu peut toujours arriver !).

2 – Revoir son mode de vie

Ici, l’idée n’est pas de devenir un Hermite qui vit au milieu de la forêt, loin de là. Mais c’est d’entamer le processus de « vivre mieux avec moins ». On se pose les questions de l’utilité et du besoin dans nos habitudes et notre environnement, un peu comme la méthode de rangement Marie Kondo, où on ne garde que ce qui nous procure de la joie (pour les maniaques du rangement et de l’organisation, c’est une pépite à retrouver ici !).

Entamer un processus de « déconsommation » n’est pas facile, et pourtant cela est bénéfique à plusieurs niveaux. Déjà pour soi de manière générale, afin de se sentir mieux; pour la planète, puisque l’on va consommer de manière plus responsable et durable, mais aussi pour se libérer de fausses croyances et possiblement d’un rapport malsain à l’argent car il est important de comprendre qu’il n’est pas une fin en soi, mais un moyen parmi tant d’autres de réaliser ses objectifs.

3 – Epargner pour investir

Une fois que vous aurez une idée claire de vos dépenses et que vous aurez revu les pôles sur lesquels vous pouvez sensiblement faire des économies, la prochaine étape est simple : épargner 40 à 60% de son salaire. M. Money Moustache écrit par exemple sur son blog « que si vous économisez 50% de votre salaire à partir de 20 ans, vous pourrez partir à la retraite a 37 ans ». Pas mal non ?

Pourquoi épargner ? Déjà parce que c’est important d’avoir de l’épargne accessible en cas de pépins de la vie (et cela nous arrive à tous). Ensuite parce que l’objectif sera de réinvestir cet argent dans un ou des projets précis. Par exemple, cet argent vous permettra peut-être d’investir dans l’immobilier, pour acquérir une résidence principale et/ou secondaire, pour faire de l’investissement locatif, ou bien d’acheter des actions en bourse, investir dans des fonds indiciels, pour fonder une entreprise, etc. Tout est possible !

Un bon frugaliste est quelqu’un qui va diversifier ses investissements avec le temps, pour s’assurer une rentabilité. On dit souvent que pour être confortable, il faut trois sources de revenus différentes, et je pense que cela est vrai.

Attention : Investir de l’argent comporte toujours des risques, il est donc important de se faire accompagner et/ou conseiller par des professionnels (banquiers, courtiers, etc.) avant de se lancer et éviter le surendettement qui est à l’opposé d’une stratégie frugaliste.

4 – On arrête de courir après de faux idéaux

Il faut accepter l’idée que chacun vit à son propre rythme. Certains seront capables d’avoir fait les bons investissements, avoir pris des risques à 25 ans tandis que d’autres le feront à 40 ans. Et c’est OK. La vie est un apprentissage, et non une course les uns contre les autres. On a tous des parcours de vie, des envies, des bagages scolaires et/ou universitaires et des projets de vie différents. On ne peut pas se comparer les uns aux autres.

Il est donc important de se focaliser sur ce que l’on veut vraiment, en tant que personne, et non se fixer des objectifs pour « rentrer dans un moule », « faire partie de la norme ». Avoir réussi dans la vie ne veut pas dire rouler sur l’or, avoir amassé un pactole digne de Bill Gates ou n’avoir que des sacs Gucci dans ses placards. Donc on se fixe ses propres objectifs et ses propres projets. Parce qu’avoir réussi dans la vie, c’est être en accord avec soi-même et avoir accompli des choses, des projets qui sont en accord avec qui l’on est.

Alors, prêt(e) pour devenir frugaliste ?

ARTICLES / LIENS UTILES

- Site internet « Devenir Frugaliste » de Victor Lora, fondateur du mouvement FIRE (Financial Independence Retire Early) en France (click here),

- Site internet « FIRE France », qui vous propose des workshops ou des réunions pour en apprendre plus sur le sujet, ainsi que du coaching (click here),

- Blog de M. MoneyMoustache (disponible en français), et qui partage son expérience de frugaliste expert (click here),

- Vidéo(s) de la chaine Youtube Mûre et Noisettes, qui donne pleins de petits conseils pratiques (click here), ainsi que son blog (click here),

- Article « Frugalisme et liberté financière » du site La Finance pour tous, qui donne un bon aperçu de ce que représente le frugalisme (click here),

- Site de Marie Kondo, pour devenir un(e) expert(e) du rangement chez soi et se sentir mieux (click here).